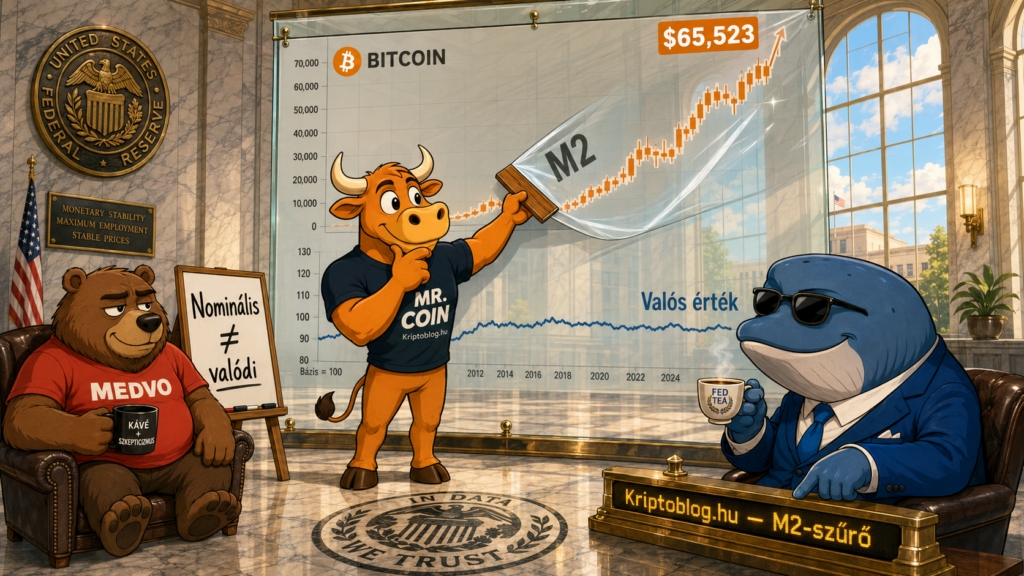

A piaci hét egyetlen kérdésre szűrhető: mit látunk a Bitcoin- és az S&P 500-charteken, ha lekaparjuk róluk a pénznyomda lakkját? A CoinDesk június 17-i elemzése pontosan ezt teszi: az árakat a Federal Reserve által követett M2 pénzmennyiséghez igazítja, és a kép sokkal kijózanítóbb annál, mint amit a nominális rekordok sejtetnek. Ehhez társul, hogy a Bitcoin a cikk pillanatában 65 523 dolláron áll, 1,4 százalékos napi mínuszban, a piaci kapitalizációja 1,31 billió dollár, a teljes kriptopiacé 2,34 billió, a BTC-dominancia pedig 56,2 százalék. Külön-külön ezek a számok megnyugtatóak — együtt egy izgalmasabb történetet rajzolnak.

A pénznyomda-szűrő: amit a nominális chart elhallgat

Az M2 a Fed által követett szélesebb pénzmennyiség-mutató: a forgalomban lévő készpénzt és a könnyen mozdítható betéteket méri, vagyis durván azt, mennyi pénz verseng a kockázatos eszközökért egy adott pillanatban. Ha egy eszköz árát ezzel deflálom — elosztom a mindenkori M2-vel —, akkor nem nominális dollárban, hanem reális vásárlóerőben látom a teljesítményét.

A CoinDesk grafikonja szerint így nézve a Bitcoin és az S&P 500 is jóval lankásabb pályán mozog, mint amit a nyers ártáblák mutatnak. A részvénypiac történelmi csúcsa M2-szűrőn keresztül megszelídül, és a Bitcoin halving utáni momentuma is veszít a fényéből: az ár nominálisan közel jár a korábbi rekordhoz, de a friss dollár-bőség jelentős részét nem új vásárlóerő, hanem hígulás finanszírozza. A saját olvasatomban ez nem a rali tagadása, hanem pontosabb mérce: a rekord relatív fogalom, ha a mérőeszköz maga is folyamatosan változik.

Bitcoin 65 523 dolláron — rekord vagy optikai csalás?

A nominális kép önmagában nem rossz. 1,31 billió dolláros piaci kapitalizáció, 56,2 százalékos BTC-dominancia, vagyis a tőke továbbra is a biztonságosabb kriptóba húzódik az altokkal szemben. A 24 órás 1,4 százalékos mínusz inkább egészséges levegővétel, mint trendforduló. A baj akkor van, ha valaki ezt a képet a 2021-es csúcsokkal akarja egyenértékűen összemérni: az M2 azóta jelentősen bővült, a rekord tehát csak azonos pénznyomtatási bázison értékelhető.

A Curvo európai backtest-szolgáltatás historikus adatai alapján a Bitcoin 2011 óta a legtöbb hosszabb időtávon felülmúlta az S&P 500-at, de a hozam volatilitása ezzel arányos. Ez egy fontos árnyalat: az M2-szűrő nem azt mondja, hogy a Bitcoin gyenge, hanem hogy a 2025-26-os ciklus reálhozamait nem szabad a 2017-es vagy 2020-as ralikkal egy lapon emlegetni. Ahogy egy korábbi elemzésünkben is feltettük a kérdést, a halving-ciklus nem halott — csak deformálódik, és a deformáció iránya a likviditás pulzusával mozog együtt.

Olajár mint új makró-jelzés a Bitcoinnak

A pénznyomda-narratíva mellett egy másik makro-szál is megerősödött az elmúlt hónapokban. A CryptoSlate március 7-i elemzése szerint az olajár hatása a Bitcoinra erősebb iránymutató lehet, mint a CPI vagy az ETF-beáramlások. Az érv egyszerű: az energiaár inflációs nyomása gyorsabban beépül a piaci kockázatvállalási hajlandóságba, mint a hivatalos statisztikák. Ez nem azt jelenti, hogy a CPI- és ETF-adatok feleslegesek — hanem azt, hogy 2026-ban a Bitcoin egyre kevésbé szigetelődik el a hagyományos kockázatos eszközöktől. Ha a piac M2-igazítva is a tágabb makró ütemére mozog, akkor egyetlen pénznyomtatási ciklust sem szabad különálló jelenségként kezelni.

Zcash-rés: az infrastruktúra-kockázat csendben visszatért

Hogy ne csak a makró felől nézzünk a piacra: a Bitcoin.com News június 5-i jelentése szerint a Zcash-csapat egy kritikus hibát foltozott, amely elméletileg korlátlan, hamis ZEC kibocsátását tette volna lehetővé. A token árfolyama 41 százalékot zuhant a hír kapcsán. A saját szempontomból ez a hét két narratíváját köti össze: hiába az M2-bő likviditás, ha egy protokoll mérnöki rétege rejt egy ilyen kockázatot, a nominális olcsóság pillanatok alatt találkozik a valódi árral. Ez nem szabályozási kérdés, hanem mérnöki: a kódbázis auditálása ugyanolyan súlyú, mint a chartelemzés. Mi évek óta úgy gondolkodunk a portfólióról, hogy a likviditás és a technológiai bizalom külön sorba kerül — és időről időre épp egy ilyen incidens emlékeztet, miért.

The Big Picture

Mi köti össze az M2-szűrőt, az olajár-szálat és egy zero-knowledge projekt sebezhetőségét? Egyetlen érzelem: a türelmetlenség. A FOMO most azt sugallja, hogy a Bitcoin 65 ezer dollár felett lemaradunk valamiről; az M2-szűrő viszont megmutatja, hogy a vágtató ár jelentős részét a pénzmennyiség hígulása adja. A piac hangulata ettől nem feltétlenül romlik — az 56,2 százalékos BTC-dominancia és az ETF-narratíva tartja a hitet —, de a befektető pszichológiailag akkor jár jól, ha vásárlóerőben gondolkodik, nem nominális ártáblákban.

A saját, vegyes tapasztalataink is azt erősítik: a ciklusokat nem a csúcsok, hanem a vásárlóerő-megőrzés dönti el. Aki 2021-ben rekord közelében vett és nem értette a hígulást, az most M2-szűrőn keresztül látja, miért nem érzi rekordnak a számláján. Ez nem ördögtől való gondolat — csak egy másik mérce, amely magyarázattal szolgál arra, miért hangzanak el ugyanazon a héten egymással ellentétesnek tűnő mondatok: hogy rekord közeli árak és hogy fáradó momentum.

Mit jelent ez a befektetőnek 2026 második felében?

Három pragmatikus megfontolás, ami a mi olvasatunk — nem a tiéd helyett. Először: érdemes két oszlopban gondolkodni, nominálisan és M2-szűrve; a kettő különbsége adja a hígulás valós költségét. Másodszor: a makró-érzékenység nőtt, az energiaár és a Fed-mérleg ütemét nem lehet kihagyni a kripto-elemzésből. Harmadszor: a protokoll-kockázat akkor is megvan, ha a likviditás bőséges — a Zcash héten ennek a leckéje friss. Hűvös fej, hosszabb időtáv, több forrás — a piac vegyes, legyen az a portfólió is.

A piac kiszámíthatatlan, mi is tévedtünk már; ezért gondolkodunk inkább mérőeszközökben, mint jóslatokban. Ez a cikk gondolat, nem pénzügyi tanács — a döntés, a kockázat és a felelősség mindig az olvasóé.

Sources

- CoinDesk (2026-06-17): Forget the price charts. Here’s how bitcoin and S&P 500 look like when adjusted for the money printer — forrás

- CryptoSlate (2026-03-07): Forget CPI and ETFs — oil prices may now be the biggest signal for Bitcoin

- Bitcoin.com News (2026-06-05): Zcash Patches Critical Bug Enabling Unlimited Counterfeit ZEC Minting as Price Crashes 41%

- Curvo: Bitcoin vs S&P 500: historical performance from 2011 to 2026 — forrás (lekért: 2026-06-17)

- CoinGecko piaci adatok (BTC ár, dominancia, kapitalizáció) — lekért: 2026-06-17